Przejdź do treści

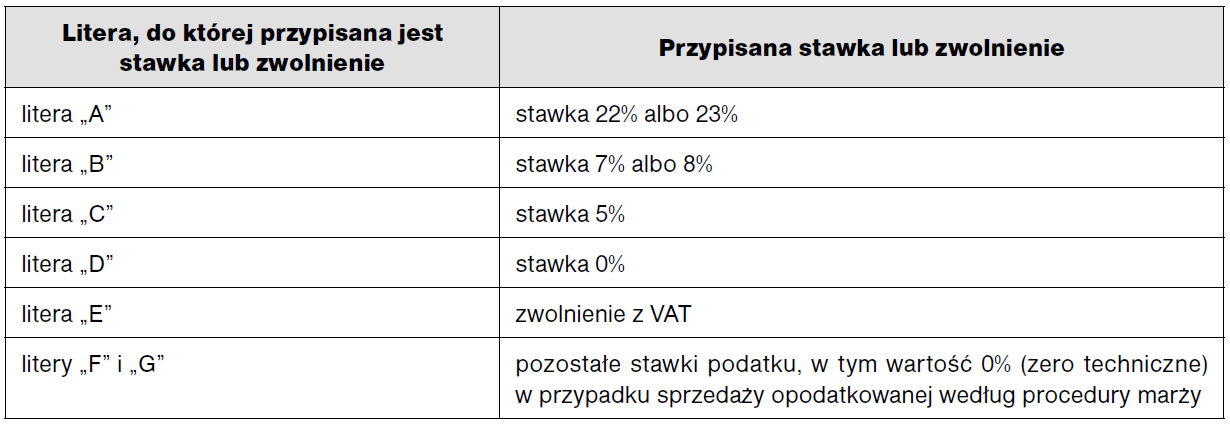

Przejdź do treści Podatnicy prowadzących ewidencję sprzedaży przy zastosowaniu kas rejestrujących winni odpowiednio przypisać oznaczenia literowe od „A” do „G” do stawek podatku lub zwolnień od podatku, przypisanych do nazw towarów i usług.

Towarzyszy temu obowiązek przedstawiania, na żądanie organu podatkowego, sposobu przypisania odpowiednich oznaczeń literowych do danej stawki podatku lub zwolnienia od podatku. Do danej stawki nie można przypisać dowolnej litery alfabetu, ale wskazaną w rozporządzeniu w sprawie kas rejestrujących. Nowe zasady dotyczą wszystkich rodzajów kas.

Zasady przypisywania oznaczeń literowych do stawek i zwolnień z VAT

Powyższe zestawienie nie oznacza, że podatnicy zawsze muszą mieć przyporządkowane oznaczenia literowe do wszystkich stawek podatku VAT. Przyporządkowanie jest konieczne tylko w stosunku do stawek właściwych dla dostaw towarów i świadczenia usług, które u podatnika występują.

PRZYKŁAD

U podatnika występuje wyłącznie sprzedaż opodatkowana podatkiem VAT według stawek 8% i 23%. W kasie rejestrującej użytkowanej przez tego podatnika przyporządkowane w tej sytuacji muszą być tylko litery „A” (do stawki 23%) i „B” (do stawki 8%). Pozostałe litery w tej kasie nie muszą być przyporządkowane do pozostałych stawek podatku VAT.

")